AMORTIZACIJSKE STOPNJE ZA NOVE STVARI SAMO

Pri analiziranju nove davčne zakonodaje sem več kot spregledal prehodno določbo o amortizacijskih stopnjah in seveda tako prišel do napačnih zaključkov ter misli.

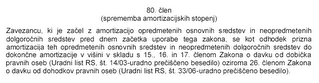

V 80. členu te prehodne določbe namreč piše, da se pri uporabi amortizacijskih stopenj sredstev, ki jih zavezanec amortiziral pred pričetkom uporabe tega zakona, upoštevajo kot davčno priznani odhodki po amortizacijskih stopnjah, ki so veljale v času pričetka amortiziranja teh sredstev. (na to sem bil opozorjen tako s strani prijatelja kot s strani Društva davčnih svetovalcev Slovenija - hvala):

Z drugimi besedami to pomeni, da nove amortizacijske stopnje veljajo za tiste postavke, ki se bodo na novo vključile v poslovne knjige.

Temu posledično ne moremo pričakovati, da bo imel Mercator zaradi tega občutno višji računovodski dobiček (sicer bo malo višji - na račun novih zgradb)....

Z drugimi besedami to pomeni, da nove amortizacijske stopnje veljajo za tiste postavke, ki se bodo na novo vključile v poslovne knjige.

Temu posledično ne moremo pričakovati, da bo imel Mercator zaradi tega občutno višji računovodski dobiček (sicer bo malo višji - na račun novih zgradb)....

2 komentarja:

A jebiga; tudi najboljšim se zgodi...:)

Vsakdo se lahko zmoti...

vsekakor pa si dal tistim, ki nameravajo v kratkem investirati v opremo namig,... da pohitijo in to storijo pred novim letom... ter so tako upravičeni do višjih amortizacijskih stopenj ter na ta način manjšega dobička, davka,... kot pa če to odločitev po nepotrebnem odlašajo!

roman

Objavite komentar