2007

Želim vam, da najdete to, kar iščete.

Mislim, da so bili eni redkih podjetij, ki so dobro izkoristili množično zbiranje na glavnem trgu, sodeč po nasmehih mimoidočih pa bi lahko rekel, da so ubrali pravi pristop...

Mislim, da so bili eni redkih podjetij, ki so dobro izkoristili množično zbiranje na glavnem trgu, sodeč po nasmehih mimoidočih pa bi lahko rekel, da so ubrali pravi pristop...

Delničarji Gorenja ter drugi vlagatelji bi se s podrobnejšimi informacijami lažje odločali glede prihajajoče dokapitalizacije, posebej zdaj, ko je vrednost delnice sedemnajst odstotkov višja kot pred enim mesecem....

Delničarji Gorenja ter drugi vlagatelji bi se s podrobnejšimi informacijami lažje odločali glede prihajajoče dokapitalizacije, posebej zdaj, ko je vrednost delnice sedemnajst odstotkov višja kot pred enim mesecem....

(vir: www.bis.org)

(vir: www.bis.org) (vir: www.bis.org)

(vir: www.bis.org) (vir: BSI,ECB, lastni izračuni)

(vir: BSI,ECB, lastni izračuni) (vir: vzajemci.com)

(vir: vzajemci.com) (vir: finance.yahoo.com, bundesbank.de)

(vir: finance.yahoo.com, bundesbank.de) Prodajna cena je bila sicer višja kot zadnje prevzemne ponudbe, toda to ni kriterij, da bi lahko govorili, da je država izstopila po dobri ceni. V bistvu je delež prodala pod knjigovodsko vrednostjo, kar se pri borznih podjetjih ne zgodi pogosto. Posebej ne pri takih, kjer je poslovanje pozitivno:

Prodajna cena je bila sicer višja kot zadnje prevzemne ponudbe, toda to ni kriterij, da bi lahko govorili, da je država izstopila po dobri ceni. V bistvu je delež prodala pod knjigovodsko vrednostjo, kar se pri borznih podjetjih ne zgodi pogosto. Posebej ne pri takih, kjer je poslovanje pozitivno:

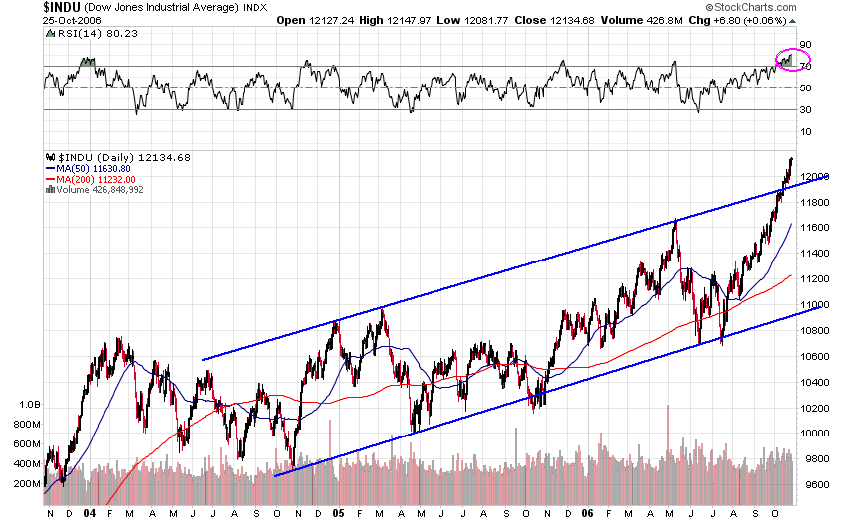

Glede na divergenco (rast ameriškega borznega indeksa DJIA, padec vrednosti nekaterih tehničnih indikatorjev), se verjetnost padca povečuje. Kratkoročna formacija glave in ramen podaja prvo oceno padca v območje 11.800 indeksnih točk, kar pomeni vrnitev v dolgoročni kanal na tedenskem grafu:

Glede na divergenco (rast ameriškega borznega indeksa DJIA, padec vrednosti nekaterih tehničnih indikatorjev), se verjetnost padca povečuje. Kratkoročna formacija glave in ramen podaja prvo oceno padca v območje 11.800 indeksnih točk, kar pomeni vrnitev v dolgoročni kanal na tedenskem grafu:

Za slovenske upravljavce skladov, ki so osredotočeni na ameriške delnice, je trenutni položaj zelo neugoden. Ne samo, da tečajem delnic ne kaže dobro, tudi dolar jim nič ne koristi...

Za slovenske upravljavce skladov, ki so osredotočeni na ameriške delnice, je trenutni položaj zelo neugoden. Ne samo, da tečajem delnic ne kaže dobro, tudi dolar jim nič ne koristi...

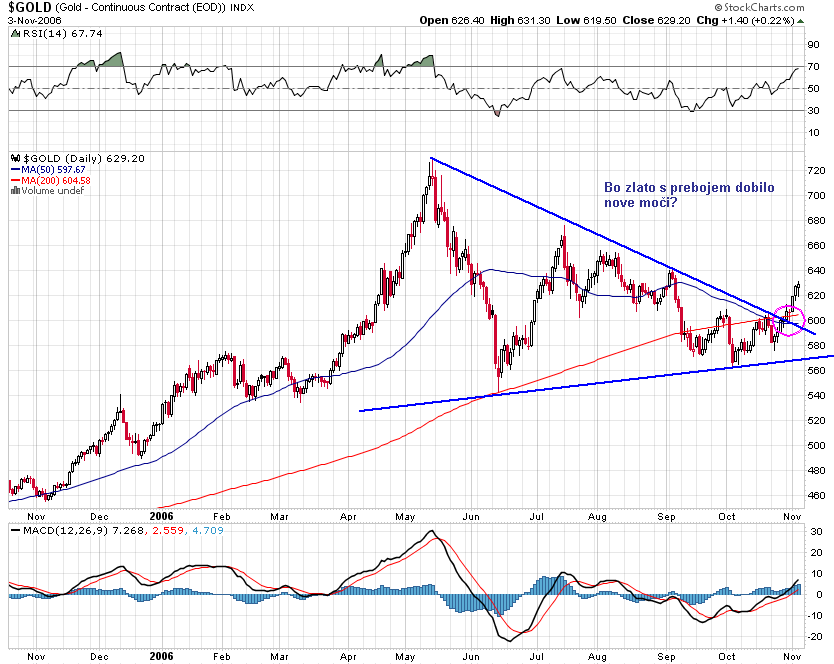

Srebro se je danes vrnilo v območje nad 13$ za unčo, kjer pa se nahaja območje odpora:

Mogoče mu tokrat ob šibkejšem dolarju uspe prebiti to območje in nadaljevati svojo pot navzgor...

Mogoče mu tokrat ob šibkejšem dolarju uspe prebiti to območje in nadaljevati svojo pot navzgor... Zgodovinske maksimume smo tako zaznali samo pri treh delnicah in sicer pri delnicah Mercatorja, Save in Pivovarne Laško.

Zgodovinske maksimume smo tako zaznali samo pri treh delnicah in sicer pri delnicah Mercatorja, Save in Pivovarne Laško. Sava je danes objavila, da je skupina v 9 mesecih ustvarila 6,5 milijarde tolarjev dobička, hkrati pa je objavila, da za letos pričakuje 7 milijard tolarjev dobička. Ali to pomeni, da bo zadnji kvartal doprinesel samo 500 milijonov tolarjev?

Po vsej verjetnosti ne, saj so bili ti plani sprejeti konec prejšnjega oziroma na začetku letošnjega leta, čeprav so v tokratnem medletnem poročilu to napoved izrecno poudarili (in marsikateri vlagatelj bi to lahko razumel kot da bo zadnji kvartal bistveno slabši kot predhodni):

Sicer bi moral že Savin izstop iz Pivovarne Laško prinesti vsaj pol milijarde tolarjev dobička - paket delnic so kupili marca 2005 in od takrat je tečaj delnic Pivovarne Laško porasel za več kot 20%. Torej je več kot smiselno, da vodstvo osveži napovedi, tako kot to počnejo v tujini, ko skladno s tržnimi razmerami popravijo svoje napovedi...

Kdo bo imel največ finančnih prihodkov naslednjo leto?

Kdo bo imel največ finančnih prihodkov naslednjo leto?

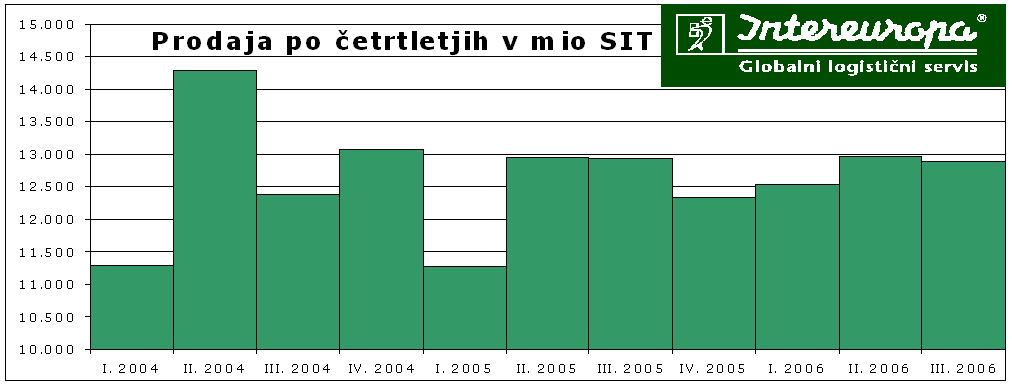

To je vsekakor zanimivo, posebej če gibanje prodaje opazujemo v luči rasti cen naftnih derivatov (kopenski promet še zmeraj presega več kot polovico prihodkov) ter vse večje konkurence. V letnem poročilu so tako že razkrili, da na račun konkurence ter globalizacije zmanjšujejo cene storitev, kar negativno vpliva na višino marže.

To je vsekakor zanimivo, posebej če gibanje prodaje opazujemo v luči rasti cen naftnih derivatov (kopenski promet še zmeraj presega več kot polovico prihodkov) ter vse večje konkurence. V letnem poročilu so tako že razkrili, da na račun konkurence ter globalizacije zmanjšujejo cene storitev, kar negativno vpliva na višino marže.

Jutri bomo videli, če se Mercator drži lastnih napovedi glede objav devetmesečnih rezultatov:

Osebno pričakujem, da bodo rezultati zelo spodbudni in podali dobro podlago za nadaljno rast delnic. Sicer pa bo devetmesečne rezultate pojutrišnjem objavila tudi Krka...

Osebno pričakujem, da bodo rezultati zelo spodbudni in podali dobro podlago za nadaljno rast delnic. Sicer pa bo devetmesečne rezultate pojutrišnjem objavila tudi Krka...

Kdaj bodo konkretnejši rezultati te racionalizacije stopili v ospredje je težko reči, dejstvo pa je, da bi jih brez tega številne domače "akvizijce" pokopale...

Kdaj bodo konkretnejši rezultati te racionalizacije stopili v ospredje je težko reči, dejstvo pa je, da bi jih brez tega številne domače "akvizijce" pokopale...

Zlatu je seveda v določeni meri sledilo tudi srebro, čeprav tako očitnega preboja kot pri zlatu nismo zaznali:

Zlatu je seveda v določeni meri sledilo tudi srebro, čeprav tako očitnega preboja kot pri zlatu nismo zaznali:

Ta prihranek bo sprva 2% (iz 25% na 23%), leta 2010 pa še dodatne 3% (iz 23% na 20%). To se bo v določenem času poznalo tudi na vrednosti podjetij, saj lahko za vsako dodatno milijardo dobička pri 8% zahtevani obrestni meri pričakujemo porast tržne kapitalizacije za okoli 12,5 milijarde tolarjev ...

Ta prihranek bo sprva 2% (iz 25% na 23%), leta 2010 pa še dodatne 3% (iz 23% na 20%). To se bo v določenem času poznalo tudi na vrednosti podjetij, saj lahko za vsako dodatno milijardo dobička pri 8% zahtevani obrestni meri pričakujemo porast tržne kapitalizacije za okoli 12,5 milijarde tolarjev ... Nekateri od teh trustov izplačujejo resnično dobre dividende, o čemer sem pisal že avgusta. Toda kot je slovenskim vlagateljem dobro znano lahko nova zakonodaja obrne vse na glavo...

Nekateri od teh trustov izplačujejo resnično dobre dividende, o čemer sem pisal že avgusta. Toda kot je slovenskim vlagateljem dobro znano lahko nova zakonodaja obrne vse na glavo...Kaj pa če skupina KD zbira denar za Savo?

Nakup Save ji da Gorenjsko banko, ki jo potem skupaj z DBS "zamenja" za kaj drugega...

Tehnična slika kaže na odprte možnosti tako za rast kakor tudi za padec. Osebno mislim, da so žlahtne kovine še zmeraj smiselna izbira, ker se temelj zgodbe v tem času ni spremenil. Bo pa sodeč po grafu v naslednjih dveh mesecih slika bolj jasna...

Tehnična slika kaže na odprte možnosti tako za rast kakor tudi za padec. Osebno mislim, da so žlahtne kovine še zmeraj smiselna izbira, ker se temelj zgodbe v tem času ni spremenil. Bo pa sodeč po grafu v naslednjih dveh mesecih slika bolj jasna...

Vsem bralcem bloga sporočam, da me nekaj časa ne bo. Poročno potovanje ....

Od 23.10. pa seveda spet naprej....

Petkovo obvestilo o prevrednotenju koncesije za UMTS je bilo po mojem mnenju s strani malih vlagateljev spregledano.

Z drugimi besedami, mediji se bodo po mojem mnenju še razpisali, da obstaja velika verjetnost, da bo Telekom letos knjižil izredni odhodek v višini 20,5 milijard tolarjev...

In seveda s tem prispevali, da se bo tečaj konkretneje spustil pod 70.000 tolarji...